O que compensa mais em 2025?

Comprar casa: estabilidade e investimento a longo prazo

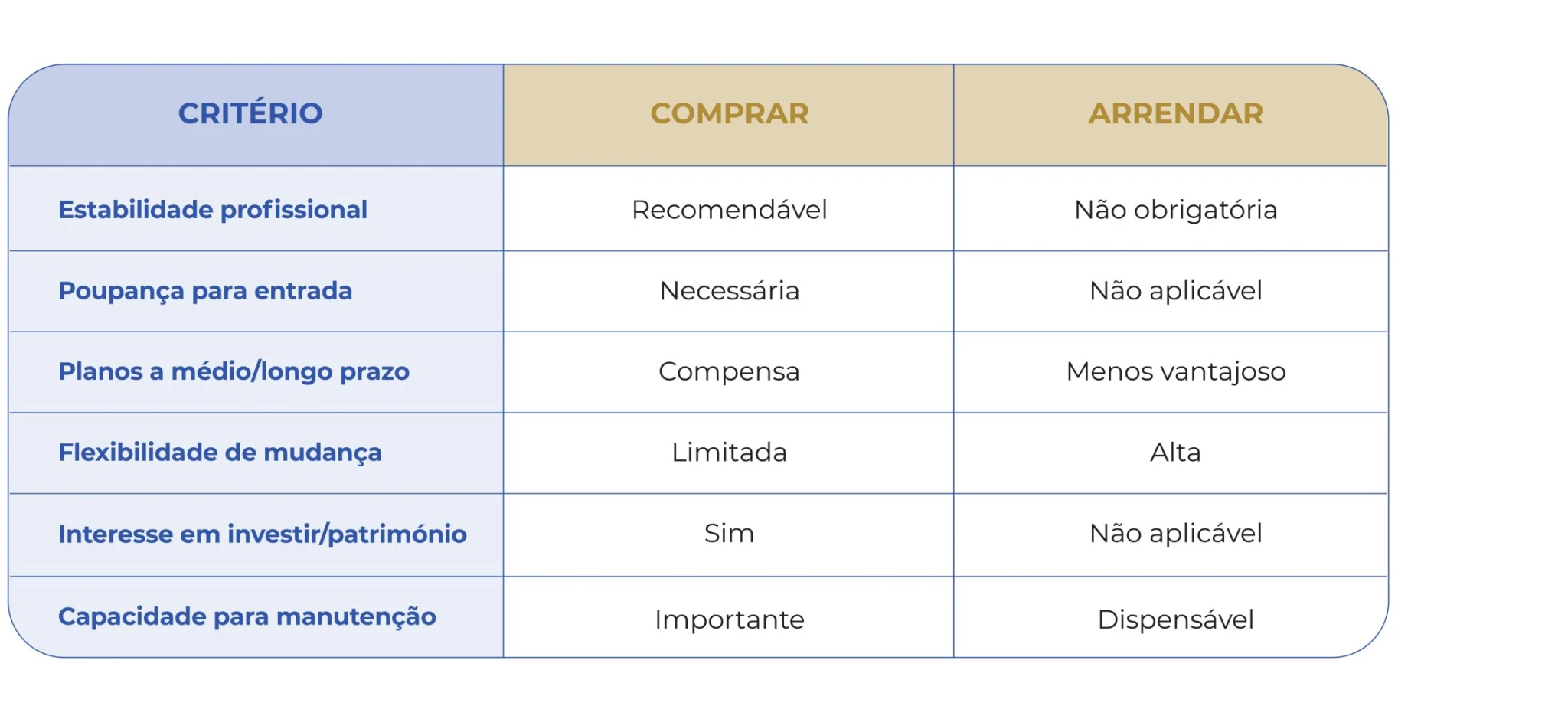

- Estabilidade nas prestações: Com um Crédito Habitação a taxa fixa ou mista, é possível ter maior previsibilidade financeira.

- Património próprio: A longo prazo, o imóvel pode valorizar — e é um bem transmissível.

- Liberdade para remodelar: Pode personalizar, investir e transformar o imóvel como desejar.

- Rentabilização futura: É possível arrendar ou vender com retorno.

- Entrada inicial elevada: São necessários entre 10% a 20% do valor do imóvel.

- Custos associados: Escritura, impostos, seguros e comissões aumentam os encargos iniciais.

- Responsabilidades de manutenção: Reparações e melhorias ficam a cargo do proprietário.

- Menor flexibilidade: Dificulta mudanças rápidas de cidade, país ou trabalho.

Arrendar casa: flexibilidade e menos compromissos

- Flexibilidade geográfica e contratual: Ideal para quem muda frequentemente ou não quer compromissos a longo prazo.

- Sem entrada inicial: Basta caução e uma ou duas rendas.

- Sem encargos estruturais: Manutenção e seguros costumam ser responsabilidade do senhorio.

- Boa opção temporária: Enquanto se poupa ou avalia a zona onde se pretende viver.

- Sem retorno financeiro: O valor pago mensalmente não gera património.

- Aumentos de renda: Maior incerteza, sobretudo em mercados urbanos.

- Menor controlo sobre o imóvel: Nem sempre é possível fazer melhorias ou alterações.

O que pesa na decisão: arrendar ou comprar?

A escolha entre arrendar ou comprar deve ser feita com base em vários fatores:

Tendências em 2025

Ver também: Taxa Mista no Crédito Habitação

Dicas para tomar a melhor decisão

1. Avalie o orçamento com realismo.

Em primeiro lugar, compare as prestações de um crédito habitação com as rendas praticadas na sua zona. No entanto, não se foque apenas no valor mensal — tenha também em conta os custos iniciais, como a entrada, escritura e impostos, bem como os encargos mensais adicionais, como seguros e manutenção.

2. Pense no médio e longo prazo.

Antes de tomar uma decisão, questione-se: pretende viver na mesma cidade durante vários anos? Tem planos de constituir família ou mudar de emprego?

Estes fatores são essenciais, pois podem influenciar se a compra será um investimento vantajoso ou uma limitação futura.

3. Considere o momento de vida.

Embora a compra de casa possa parecer um passo natural, nem sempre acontece na altura certa. Por exemplo, comprar aos 25 anos pode não ser o ideal, sobretudo se ainda estiver a consolidar a carreira. Contudo, aos 35 ou 40, com maior estabilidade financeira e pessoal, essa decisão pode representar segurança e crescimento patrimonial.

4. Fale com um especialista.

Por fim, não tome decisões sozinho. Consultar um Intermediário de Crédito, como a AMCO Intermediários de Crédito, permite analisar o seu caso com detalhe, perceber se existem condições para um crédito habitação e, sobretudo, entender qual o tipo de taxa mais adequado ao seu perfil — seja fixa, variável ou mista.